APRUEBAN NORMAS RELATIVAS A LA SUSPENSIÓN DE RETENCIONES DEL IMPUESTO A LA RENTA Y DEL IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD ASI COMO DE PAGOS A CUENTA DEL IMPUESTO A LA RENTA POR RENTAS DE CUARTA CATEGORIA

RESOLUCION DE SUPERINTENDENCIA N° 062-2001/SUNAT

(Publicado el 07 de junio de 2001)

Lima, 06 de junio de 2001

CONSIDERANDO:

Que, el Decreto Supremo Nº 003-2001-EF estableció supuestos de excepción de la obligación de efectuar retenciones del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad a los contribuyentes que percibieran exclusivamente rentas de cuarta categoría, y que los mismos podrían solicitar la suspensión de las retenciones y pagos a cuenta de los impuestos antes citados, en la forma, plazo y condiciones que estableciera la SUNAT;

Que, mediante las Resoluciones de Superintendencia NºsNos. 015-2001/SUNAT y 019-2001/SUNAT se dictaron las normas complementarias del mencionado Decreto;

Que, posteriormente, el Decreto Supremo N° 046-2001-EF incluye a los sujetos que perciban exclusivamente rentas de cuarta y quinta categoría en los alcances del Decreto Supremo N° 003-2001-EF;

Que, considerando lo establecido en las normas antes señaladas, es necesario aprobar las normas que regulen la suspensión de las retenciones del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad así como de los pagos a cuenta del Impuesto a la Renta por las rentas de cuarta categoría;

Que, conforme a lo señalado en el artículo 55º del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nº 135-99-EF, señala que la Administración Tributaria podrá contratar directamente los servicios de las entidades del sistema bancario y financiero para recibir el pago de deudas correspondientes a tributos administrados por aquélla y que los convenios podrán incluir la autorización para recibir y procesar declaraciones y otras comunicaciones dirigidas a ella;

De conformidad con lo establecido en el artículo 11º del Decreto Legislativo Nº 501, el inciso k) del artículo 6° del Texto Único Ordenado del Estatuto de la SUNAT, aprobado por la Resolución de Superintendencia N° 041-98/SUNAT y normas modificatorias, y el artículo 2° del Decreto Supremo N° 046-2001-EF;

SE RESUELVE:

Artículo 1º.- Solicitud de suspensión de retenciones del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad así como de pagos a cuenta del Impuesto a la Renta por las rentas de cuarta categoría.

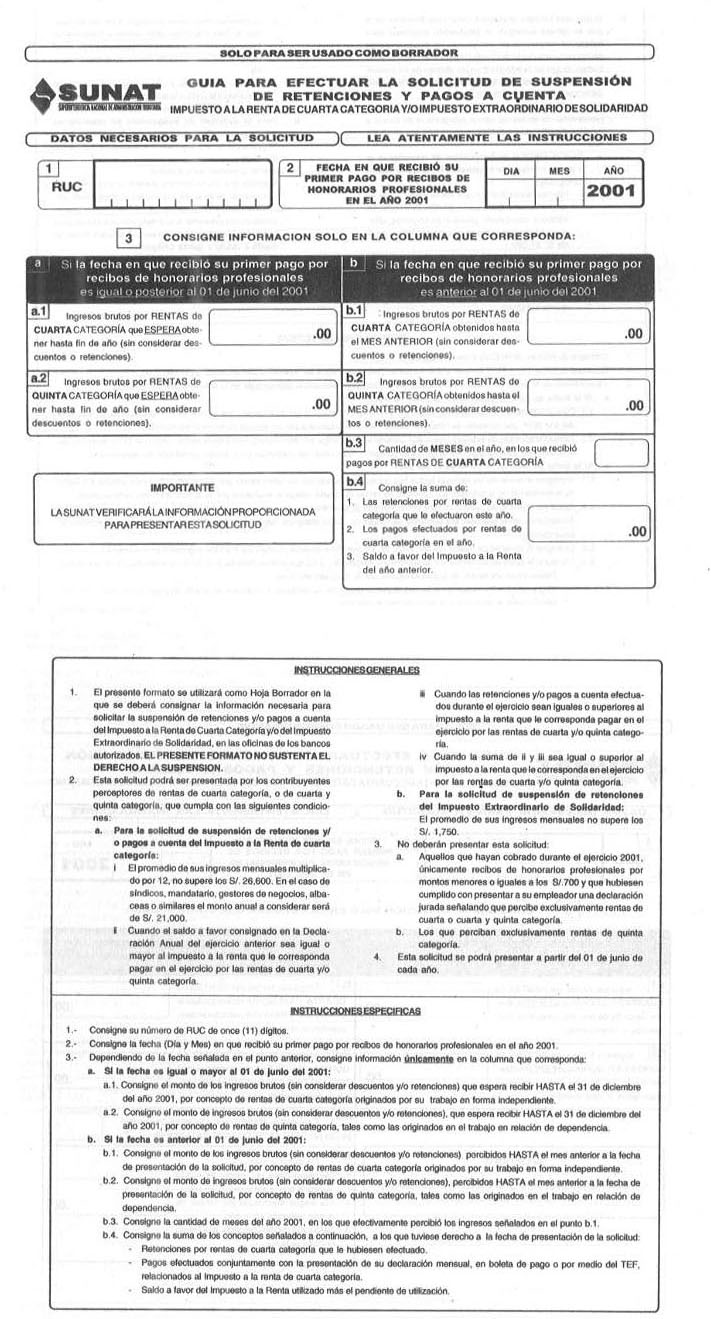

A partir del mes de junio y por una sola vez en cada ejercicio gravable, los contribuyentes que perciban exclusivamente rentas de cuarta categoría o rentas de cuarta y de quinta categoría podrán solicitar la suspensión de retenciones del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad así como de pagos a cuenta del Impuesto a la Renta por sus rentas de cuarta categoría, siempre que se encuentren en alguno de los siguientes supuestos:

a) Respecto del Impuesto a la Renta

a.1 Cuando el promedio de sus ingresos mensuales por rentas de cuarta categoría o por las rentas de cuarta y quinta categoría por los meses de enero al mes anterior al de la presentación de la solicitud, multiplicado por 12, no supere los S/. 26,600 (veintiséis mil seiscientos nuevos soles).

Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, el promedio a que se refiere el primer párrafo no deberá superar los S/. 21,000 (veintiún mil nuevos soles).

a.2 Cuando el saldo a favor del contribuyente, consignado en la declaración jurada anual del Impuesto a la Renta del ejercicio gravable anterior, sea igual o superior al Impuesto a la Renta que corresponda pagar en el ejercicio por las rentas de cuarta o las rentas de cuarta y quinta categoría.

a.3 Cuando las retenciones y/o pagos a cuenta por rentas de cuarta categoría o por las rentas de cuarta y quinta categoría efectuados durante el ejercicio sean iguales o superiores al Impuesto a la Renta que corresponda pagar por dichas rentas en el ejercicio.

a.4 Cuando la suma del saldo a favor del ejercicio gravable anterior y de los pagos a cuenta y/o retenciones por rentas de cuarta categoría o por las rentas de cuarta y quinta categoría efectuadas en el ejercicio sea igual o superior al Impuesto a la Renta que corresponda pagar por dichas rentas en el ejercicio.

Para efecto del cálculo del Impuesto a la Renta establecido en los items a.2, a.3 y a.4 de este inciso, el contribuyente tomará como ingresos referenciales la proyección anual de la renta mensual promedio percibida en los meses de enero al mes anterior al de la presentación de la solicitud del mismo ejercicio.

b) Respecto del Impuesto Extraordinario de Solidaridad

Cuando el promedio de sus ingresos mensuales de cuarta categoría por los meses de enero al mes anterior al de la presentación de la solicitud del ejercicio no supere los S/. 1,750 (mil setecientos cincuenta nuevos soles).

Para efectos de este inciso si en algún mes del período a tener en cuenta para el cálculo, el contribuyente no percibió rentas de cuarta categoría, el promedio de ingresos mensuales se determinará tomando en cuenta únicamente los meses en que los percibió.

Los contribuyentes que inician actividades a partir del mes de junio podrán solicitar la suspensión a que se refiere el presente artículo, siempre que las rentas de cuarta categoría o las rentas de cuarta y quinta categoría que esperen obtener en el ejercicio no superen los S/. 26,600 (veintiséis mil seiscientos nuevos soles) anuales para el Impuesto a la Renta, o las rentas de cuarta categoría que esperen obtener mensualmente no superen S/. 1750 (mil setecientos cincuenta nuevos soles) para el Impuesto Extraordinario de Solidaridad.

Tratándose de directores, síndicos, mandatarios, gestores de negocios, albaceas o similares, que inicien operaciones a partir de junio, las rentas de cuarta categoría o las rentas de cuarta y quinta categoría que esperen obtener en el ejercicio no deberán superar el monto de S/. 21,000 (veintiún mil nuevos soles) para efectos de solicitar la suspensión en el caso del Impuesto a la Renta.

Lo dispuesto en el presente artículo no modifica las disposiciones que regulan las rentas de los sujetos perceptores de quinta categoría.

Artículo 2°.- Procedimiento para presentar la solicitud de suspensión

A fin de solicitar la suspensión a que se refiere el artículo anterior, los contribuyentes utilizarán el formato "Guía para efectuar la solicitud de suspensión de retenciones y pagos a cuenta – Impuestos a la Renta de Cuarta Categoría y/o Extraordinario de Solidaridad" que se anexa a la presente Resolución y que se distribuirá a través de las oficinas autorizadas de los bancos para recibir declaraciones y pagos vía Transferencia Electrónica de Fondos (TEF). La SUNAT podrá habilitar los procedimientos alternativos necesarios para verificar la veracidad de la información proporcionada en el mencionado formato.

La información contenida en el referido formato se proporcionará al cajero receptor del banco autorizado y se procesará al momento de su presentación, expiediéndose en forma inmediata un talón con el resultado de la solicitud presentada, siendo este documento el que sustentará el derecho a la suspensión, de proceder ésta. En él constará, además del resultado respecto de cada tributo, la identificación del contribuyente, la fecha de presentación y el ejercicio por el cual se presentó la solicitud. De autorizarse en el mismo la suspensión de los pagos y/o retenciones, la solicitud surtirá efectos de la siguiente manera:

a) En los pagos mensuales

La suspensión de los pagos a cuenta del Impuesto a la Renta surtirá efecto a partir del primer día del mes siguiente al de la expedición y entrega del resultado de la solicitud al contribuyente, y respecto de los ingresos por rentas de cuarta categoría que se pongan a disposición del mismo desde el primer día de dicho mes.

b) En las retenciones

La suspensión de las retenciones del Impuesto a la Renta y/o Impuesto Extraordinario de Solidaridad operará respecto de los ingresos por rentas de cuarta categoría que se pongan a disposición del contribuyente a partir del primer día del mes siguiente al de la expedición y entrega del resultado de la solicitud, siempre que se haya entregado al agente de retención copia del mismo.

Sólo en caso de denegarse la solicitud de suspensión, el contribuyente podrá volver a realizar el trámite, cuando cumpla con los requisitos para solicitar la mencionada suspensión.

Artículo 3º.. -– Lugares de atención La presentación de la solicitud en la forma descrita en el artículo 2° de esta Resolución deberá realizarse en las oficinas de los bancos autorizadosas para recibir declaraciones y pagos vía Transferencia Electrónica de Fondos (TEF).Artículo 4º.. - Reinicio de retenciones y/o pagos a cuenta del Impuesto a la Renta por rentas de cuarta categoría suspendidos

Los contribuyentes a los que se les hubiere autorizado la suspensión de las retenciones y/o pagos a cuenta del Impuesto a la Renta por rentas de cuarta categoría deberán reiniciarlos en los siguientes casos:

1. En los pagos a cuenta

1.1 Si la suspensión se otorgó en aplicación de lo señalado en el item a.1 del inciso a) del artículo 1° de la presente Resolución, a partir del período tributario que corresponda al mes en que se supere el monto de S/. 26,600 (veintiséis mil seiscientos nuevos soles) de ingresos de cuarta o de cuarta y quinta categoría acumulados en el ejercicio, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, los pagos a cuenta deberán reiniciarse a partir del período tributario que corresponda al mes en que se supere el monto de S/. 21,000 (veintiún mil nuevos soles) de ingresos de cuarta o de cuarta y quinta categoría acumulados en el ejercicio, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

1.2 Si la suspensión se otorgó en aplicación de lo señalado en los items a.2, a.3 y a.4 del inciso a) del artículo 1° de la presente Resolución y con posterioridad el contribuyente determinará alguna variación en sus ingresos que implique que el saldo a favor y/o el impuesto retenido y/o los pagos a cuenta efectuados no llegan a igualar o superar el impuesto que corresponda pagar en el ejercicio, deberá reiniciar los pagos a cuenta a partir del período tributario que corresponda al mes en que ello ocurra, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

2. En las retenciones

A partir del día siguiente a aquél en el que se produzcan cualquiera de las situaciones descritas en el numeral anterior.

Artículo 5º.- Forma de reiniciar las retenciones y/o pagos a cuenta del Impuesto a la Renta

Para efectos de lo establecido en el artículo 4° de la presente resolución, los pagos a cuenta se entenderán reiniciados con la presentación de la declaración-pago respectiva.

Tratándose de retenciones, éstas se entenderán reiniciadas con la consignación en los comprobantes de pago de los montos correspondientes a las retenciones del Impuesto a la Renta, de acuerdo a la normatividad vigente.

El incumplimiento de lo dispuesto en el párrafo anterior tendrá como consecuencia la aplicación de las sanciones establecidas en el Código Tributario.

Artículo 6º.. - De los pagos mensuales del Impuesto Extraordinario de Solidaridad posteriores a la suspensión de retenciones

Los contribuyentes a los que se les hubiere autorizado la suspensión de las retenciones del Impuesto Extraordinario de Solidaridad que, en un determinado mes del año calendario, obtengan ingresos de cuarta categoría por un monto superior a S/. 1,750 (mil setecientos cincuenta nuevos soles), deberán declarar el total de dichos ingresos y pagar el Impuesto Extraordinario de Solidaridad por el exceso de dicho monto. Lo dispuesto en este párrafo no implicará la pérdida de la suspensión de retenciones durante el resto del año.

Si el contribuyente tuviera saldos a favor del mismo impuesto, podrá aplicarlos contra sus pagos mensuales siempre que hubiera presentado las declaraciones-pago en la que conste dicho saldo.

Artículo 7º.- Obligación de los contribuyentes

Los contribuyentes deberán exhibir a su agente de retención el original del resultado de la solicitud señalado en el artículo 2° de la presente resolución y entregarle una copia del mismo.

Artículo 8°.- Obligación de los agentes de retención

Las personas, empresas o entidades obligadas a llevar contabilidad completa o registro de ingresos y gastos, que paguen o acrediten honorarios u otras remuneraciones que constituyan rentas de cuarta categoría, deberán efectuar las retenciones del Impuesto a la Renta e Impuesto Extraordinario de Solidaridad correspondientes a dichas rentas, salvo que el perceptor de las mismas cumpla con lo señalado en el artículo anterior o en el artículo 1° de la Resolución de Superintendencia N° 015-2001/SUNAT o en el inciso a) del artículo 1° del Decreto Supremo N° 046-2001-EF.

Artículo 9º.- Derogatoria

Deróguense las disposiciones que se opongan a lo dispuesto en la presente Resolución.

Disposiciones Finales

Primera: Precísase que para efectos de las normas que regulan la obligación de efectuar retenciones y/o pagos del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad por rentas de cuarta categoría no se tomarán en cuenta los ingresos que se encuentren inafectos al Impuesto a la Renta.

Segunda: Aquellos contribuyentes que no estén sujetos a retenciones del Impuesto a la Renta y del Impuesto Extraordinario de Solidaridad, y que no tengan la obligación de declarar y efectuar pagos a cuenta del Impuesto a la Renta en aplicación de los artículos 1° y 2° de la Resolución de Superintendencia N° 015-2001/SUNAT, el artículo único de la Resolución de Superintendencia N° 019-2001/SUNAT y los incisos a) y b) del artículo 1° del Decreto Supremo N° 046-2001-EF no deben solicitar la suspensión a que se refiere el artículo 1° de la presente Resolución.

Regístrese, comuníquese y publíquese.

LUIS ALBERTO ARIAS MINAYA

Superintendente Nacional

ANEXO