| Proc:

DESPA.PE.01.08 |

Aplicación

de Derechos Arancelarios, demás Tributos a la

Importación para el Consumo y Recargos |

| Versión:

2 |

Publicación: 27/07/2017 |

| Resolución:

16 / 2017 |

Fecha Res.: 24/07/2017 |

|

| Vigencia:

28/07/2017 |

| Lista:

Maestra |

|

|

|

|

|

I. OBJETIVO

Establecer las pautas para

la aplicación de los derechos arancelarios, demás tributos a la

importación para el consumo y recargos.

II.

ALCANCE

Está dirigido a las unidades orgánicas

de la Superintendencia Nacional de Aduanas y de Administración

Tributaria y a los operadores de comercio exterior que

intervienen en este procedimiento.

III.

RESPONSABILIDAD

La aplicación, cumplimiento y

seguimiento de lo establecido en el presente procedimiento

específico es de responsabilidad del Intendente Nacional de

Desarrollo Estratégico Aduanero, Intendente de Gestión y Control

Aduanero, Intendente Nacional de Sistemas de Información,

intendentes de aduana de la República, personal de las distintas

unidades organizacionales y de los operadores de comercio

exterior que participan en este procedimiento.

IV. DEFINICIONES Y ABREVIATURAS

En este

procedimiento, las abreviaturas que se indican a continuación

corresponden a los siguientes códigos operativos:

TNAN :

(“Tipo de tasa a aplicar”) Asignado a una subpartida nacional

para diferenciar la aplicación de derechos arancelarios y demás

tributos a la importación para el consumo.

CPROD :

(“Código de producto”) Asignado a una subpartida nacional para

diferenciar la aplicación de derechos antidumping y

compensatorios.

TPI : (“Trato Preferencial

Internacional”) Utilizado para acogerse a los beneficios

arancelarios establecidos en los Acuerdos Comerciales suscritos

por el Perú.

TPN : (“Trato Preferencial Nacional”)

Utilizado para liquidar derechos arancelarios y demás tributos

establecidos en la normatividad aplicable o en cumplimiento de

resoluciones jurisdiccionales o administrativas, entre otros.

Código Liberatorio : Utilizado para liquidar derechos

arancelarios y demás tributos establecidos por normativa

específica.

V. BASE LEGAL

- Ley

General de Aduanas, Decreto Legislativo N.º 1053, publicado el

27.06.2008 y modificatorias, en adelante LGA.

-

Reglamento de la Ley General de Aduanas, aprobado por Decreto

Supremo N.º 010-2009-EF, publicado el 16.01.2009 y

modificatorias.

- Tabla de Sanciones aplicables a las

infracciones previstas en la Ley General de Aduanas, aprobada

por Decreto Supremo N.° 031-2009-EF, publicado el 11.02.2009 y

modificatorias, en adelante Tabla de Sanciones.

- Arancel

de Aduanas, aprobado por Decreto Supremo N.° 342-2016-EF,

publicado el 16.12.2016 y modificatorias.

- Sistema de

Franja de Precios, Decreto Supremo N.° 115-2001-EF, publicado el

22.6.2001 y modificatorias.

- Texto Único Ordenado de la

Ley del Impuesto General a las Ventas e Impuesto Selectivo al

Consumo, aprobado por Decreto Supremo N.° 055-99-EF, publicado

el 15.4.1999 y modificatorias, en adelante TUO-IGV.

-

Reglamento de la Ley del Impuesto General a las Ventas e

Impuesto Selectivo al Consumo, aprobado por Decreto Supremo N.°

29-94-EF, publicado el 29.3.1994 y modificatorias.

-

Texto Único Ordenado del Decreto Legislativo N.° 776, Ley de

Tributación Municipal, aprobado por Decreto Supremo N.°

156-2004-EF, publicado el 15.11.2004 y modificatorias.

-

Reglamentan normas previstas en el “Acuerdo Relativo a la

Aplicación del Artículo VI del Acuerdo General sobre Aranceles

Aduaneros y Comercio de 1994”, el “Acuerdo sobre Subvenciones y

Medidas Compensatorias” y en el “Acuerdo sobre Agricultura”,

aprobado por Decreto Supremo N.° 006-2003-PCM, publicado el

11.1.2003 y modificatorias.

- Ley que establece

disposiciones con relación a Percepciones y Retenciones y

modifica la Ley del Impuesto General a las Ventas e Impuesto

Selectivo al Consumo, Ley N.° 28053, publicada el 8.9.2003 y

modificatorias.

- Régimen de percepciones del IGV

aplicable a la importación de bienes, aprobado por Resolución de

Superintendencia N.° 203-2003/SUNAT, publicada el 1.11.2003 y

modificatorias.

- Régimen de percepciones del impuesto

general a las ventas, Ley N.° 29173, publicada el 23.12.2007 y

modificatorias.

- Ley que crea el impuesto a la venta de

arroz pilado y modifica el Apéndice I del Texto Único Ordenado

del Impuesto General a las Ventas e Impuesto Selectivo al

Consumo, Ley N.° 28211, publicada el 22.4.2004 y modificatorias.

VI. NORMAS GENERALES

1. Los derechos

arancelarios y demás tributos a la importación para el consumo

que corresponda aplicar son los vigentes en la fecha del

nacimiento de la obligación tributaria aduanera, que se produce

de acuerdo a lo señalado en el artículo 140 de la LGA.

2.

La tasa de los derechos arancelarios se aplica de acuerdo a lo

dispuesto en el Arancel de Aduanas y demás normas pertinentes.

Las tasas de los demás tributos correspondientes a la

importación para el consumo y los recargos se aplican conforme a

lo dispuesto en las normas que los regulan.

3. Para

efecto de la determinación de la base imponible, los valores se

expresan en dólares de los Estados Unidos de América, salvo

disposición legal diferente. Los valores expresados en otras

monedas extranjeras se convertirán a dólares de los Estados

Unidos de América.

Los factores de conversión monetaria

actualizados se publican en el portal de la SUNAT:

http://www.sunat.gob.pe/, y pueden ser

consultados ingresando a la opción Aduanas/Operatividad

aduanera/Catálogo de Códigos/Tipo de cambio, o directamente al

enlace

http://www.sunat.gob.pe/cl-ad-ittipocambioconsulta/TipoCambioS01Alias?accion=consultarTipoCambio.

4. Los derechos arancelarios,

demás tributos a la importación para el consumo y recargos se

expresan en dólares de los Estados Unidos de América y se

cancelan en moneda nacional al tipo de cambio venta vigente a la

fecha de pago, publicado por la Superintendencia de Banca,

Seguros y AFP, salvo las excepciones contempladas en normas

especiales.

5. Los códigos operativos se publican en el

portal de la SUNAT www.sunat.gob.pe, y pueden ser consultados

ingresando a la opción Aduanas/Operatividad aduanera/Una Partida

(Arancel)/Tratamiento arancelario por subpartida nacional o en

http://www.aduanet.gob.pe/itarancel/arancelS01Alias.

6. La Intendencia Nacional de Desarrollo Estratégico

Aduanero y la Intendencia Nacional de Sistemas de Información

son responsables de la implementación del sistema de cálculo de

los derechos arancelarios, demás tributos aplicables a la

importación para el consumo y recargos en el Sistema Integrado

de Gestión Aduanera -SIGAD.

VII. DESCRIPCIÓN

A. DERECHOS ARANCELARIOS Y DEMÁS TRIBUTOS A LA

IMPORTACIÓN PARA EL CONSUMO

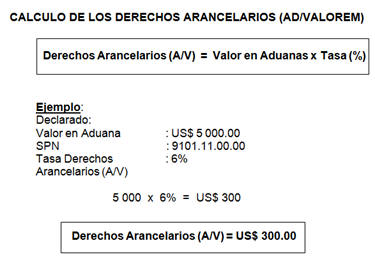

A.1 DERECHOS

ARANCELARIOS (DERECHOS AD/VALOREM o A/V)

Son

los impuestos establecidos en el Arancel de Aduanas a las

mercancías que ingresan al territorio aduanero nacional. La base

imponible está constituida por el Valor en Aduanas determinado

conforme al sistema de valoración vigente.

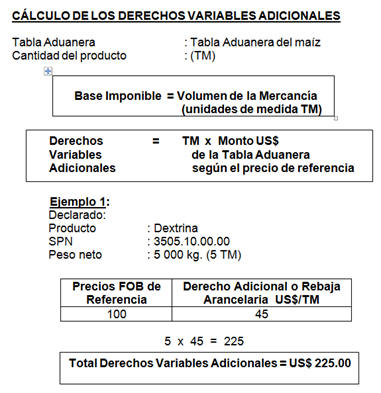

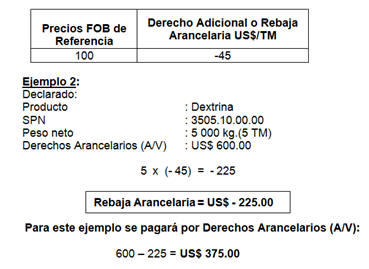

A.2 SISTEMA DE

FRANJA DE PRECIOS (SFP)

1. Este sistema regula

la aplicación de:

a. derechos variables adicionales al

arancel, cuando los precios internacionales de referencia de los

productos agropecuarios señalados en el Anexo I del Decreto

Supremo N.° 115-2001-EF, son inferiores a determinados niveles

de precios piso; y,

b. rebajas arancelarias, cuando los

precios internacionales de referencia de los citados productos

son superiores a determinados niveles de precios techo.

2. Los derechos variables adicionales y las rebajas arancelarias

se determinan en función a las Tablas Aduaneras aprobadas por

decreto supremo para cada semestre y a los Precios de Referencia

aprobados por resolución viceministerial vigentes a la fecha de

numeración de la declaración de importación y se expresan en

dólares de los Estados Unidos de América por tonelada métrica.

En ningún caso las rebajas arancelarias excederán la suma que

corresponda pagar al importador por los derechos arancelarios

correspondientes a cada producto.

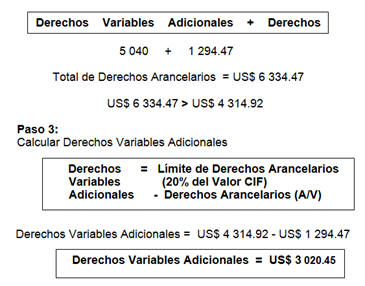

3. Los derechos

variables adicionales que resulten de la aplicación de lo

dispuesto en el SFP sumados a los derechos ad valorem no pueden

exceder del 20% del valor CIF de la mercancía cuya subpartida

nacional está incluida en el Anexo 1 del Decreto Supremo N.°

103-2015-EF y modificatorias, por cada serie de la declaración

de importación.

4. La información referida a las

subpartidas nacionales y a los límites de derechos arancelarios,

puede ser consultada ingresando a la opción Aduanas/Operatividad

aduanera/Una Partida (Arancel)/Tratamiento arancelario por

subpartida nacional o en

http://www.aduanet.gob.pe/itarancel/arancelS01Alias.

En caso el monto de la

Tabla Aduanera del producto maíz para el precio referencial

“100” publicada a la fecha de numeración fuera negativo, no

existirán derechos variables adicionales por pagar sino rebajas

arancelarias.

Aplicación del límite de

derechos arancelarios:

Ejemplo:

Declarado:

Producto

: Almidón de Maíz

SPN

: 1108.12.00.00

Peso neto

: 52 500 kg.(52.5 TM)

Valor CIF

: US $ 21 574.61

Derechos Arancelarios : US$ 1

294.47 (6% del Valor en Aduana)

(Ad Valorem)

Límite de

Derechos : US$ 4

314.92

Arancelarios

(20% del valor CIF de la mercancía)

Paso 1:

Hallar los Derechos Variables Adicionales según Precio

de Referencia y Tabla Aduanera:

- Precio Referencial del

producto Almidón de maíz publicado a la fecha de numeración:

194.

- Monto de la Tabla Aduanera del producto Almidón de

maíz para el precio referencial “194” publicada a la fecha de

numeración: US$ 96 por TM

Derechos Variables Adicionales

= 52.5 x 96 = 5040

Paso 2:

Comparar

Derechos Arancelarios con el Límite de Derechos Arancelarios

Derechos Variables Adicionales

= US$ 5 040

Derechos Arancelarios (Ad Valorem) = US$ 1

294.47

Límite de Derechos Arancelarios

= US$ 4 314.92

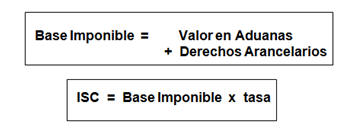

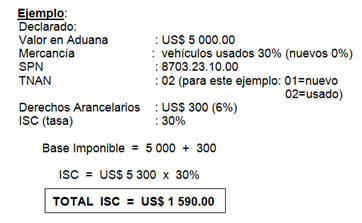

A.3 IMPUESTO SELECTIVO AL CONSUMO (ISC)

1. El ISC grava la importación de los bienes especificados en

los Nuevos Apéndices III y IV del TUO-IGV.

2. Para la

aplicación del ISC de forma diferenciada, de corresponder, se

debe consignar en la Casilla 7.20 de la Declaración Aduanera de

Mercancías -DAM, además de la subpartida nacional, el código ISC

(campo TNAN en el archivo ADUADET1 de la Estructura del

Teledespacho).

3. El ISC se aplica bajo tres sistemas:

a) Sistema al Valor, para los bienes

contenidos en el Literal A del Nuevo Apéndice IV del TUO-IGV. La

base imponible está constituida por el Valor en Aduana más los

derechos de importación para el consumo.

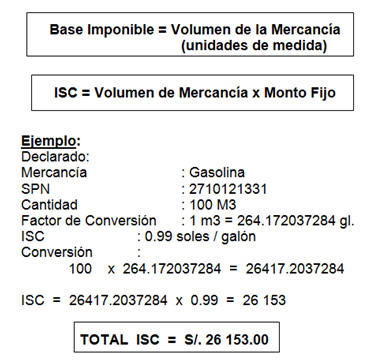

b)

Sistema Específico (monto fijo), para los bienes

contenidos en el Nuevo Apéndice III y el Literal B del Nuevo

Apéndice IV del TUO-IGV. La base imponible está constituida por

el volumen importado expresado por la cantidad y las unidades

físicas de medida según la subpartida nacional consignadas en la

Casilla 7.16 de la DAM.

c) Sistema Al Valor según

Precio de Venta al Público, para los bienes contenidos

en el Literal C del Nuevo Apéndice IV del TUO-IGV. La base

imponible está constituida por el precio de venta al público

sugerido por el productor o el importador, multiplicado por un

factor que se obtiene de dividir la unidad entre el resultado de

la suma de la tasa del Impuesto General a las Ventas, incluida

la del Impuesto de Promoción Municipal más uno. El resultado

será redondeado a tres decimales.

4. Los productos

contenidos en el literal D del Nuevo Apéndice IV del TUO-IGV

alternativamente se encuentran sujetos al Literal A (Sistema al

Valor), al Literal B (Sistema Específico Monto Fijo) o al

Literal C (Sistema al Valor según Precio de Venta al Público)

del Nuevo Apéndice IV del TUO-IGV. El Impuesto a pagar es el

mayor valor resultante de comparar el resultado obtenido con la

tasa o monto fijo.

5. El monto del ISC se calcula en el

Formato C de la DAM, salvo las siguientes excepciones en las que

se emite una liquidación de cobranza adicional:

a) bienes

incluidos en el Nuevo Apéndice III y literal B del Nuevo

Apéndice IV del TUO-IGV.

b) bienes incluidos en el literal D

del nuevo Apéndice IV del TUO-IGV.

CÁLCULO DEL ISC SEGÚN SISTEMA AL VALOR

En el Sistema al Valor, el ISC se calcula aplicando

sobre la base imponible la tasa establecida en el Literal A del

Nuevo Apéndice IV.

CÁLCULO DEL ISC SEGÚN SISTEMA

ESPECÍFICO

En el

Sistema Específico (monto fijo) se calcula aplicando sobre la

base imponible, un monto fijo cuyo valor se encuentra

establecido en el Nuevo Apéndice III y literal B del Nuevo

Apéndice IV.

PRODUCTOS QUE ALTERNATIVAMENTE

SE ENCUENTRAN SUJETOS AL SISTEMA AL VALOR, AL SISTEMA ESPECÍFICO

(MONTO FIJO) O AL SISTEMA AL VALOR SEGÚN PRECIO DE VENTA AL

PÚBLICO.

Cálculo del ISC para productos

que alternativamente se encuentran sujetos al sistema al valor,

al sistema específico (monto fijo) o al sistema al valor según

precio de venta al público:

Ejemplo:

Declarado:

Fecha de numeración : 25.05.2017

Mercancía

: Ron de caña

Grado alcohólico

: 40

SPN

: 2208.40.00.00

Cantidad

: 672 litros

TNAN

: 01: S/.1.25/litro (grado alcohólico 0 hasta 6)

TNAN

: 03: S/.3.40/litro (grado alcohólico más de 20)

Valor en

Aduana

: US$ 5 000

Derechos Arancelarios : US$ 300 (6%)

Tasa para aplicación :

25% Sistema al Valor (TNAN 03)

Tasa para aplicación

: 30% Sistema al Valor según Precio de Venta al Público (TNAN

01)

Sistemas según la norma aplicable:

-

Ejemplo aplicando Monto Fijo y Sistema al Valor

(TNAN 03):

1. Sistema Específico-Monto

Fijo

ISC = Volumen de Mercancía x Monto Fijo

ISC

= 672 X 3.4

ISC = S/. 2 284.8 soles

Conversión a dólares americanos según tipo de cambio a la fecha

de numeración de la DAM (1 dólar = 3.279 soles)

2,284.8 x

3.279 = 696.797

ISC = US$ 697.00

2. Sistema al Valor

ISC = Base Imponible x

Tasa

ISC = 5,300 x 25%

ISC = US$ 1 325.00

El ISC que corresponde pagar acorde al ejemplo es:

US$ 1 325.00, por ser el de mayor

valor.

- Ejemplo aplicando

Monto Fijo y Sistema al Valor según Precio de Venta al público

(TNAN 01):

1. Sistema

Específico-Monto Fijo

ISC = Volumen de Mercancía x

Monto Fijo

ISC = 672 X 1.25

ISC = S/. 840.00

2. Sistema de Precio de Venta al público

ISC = Volumen de x Precio Venta al x

Factor x tasa

Mercancía Público

(PVP)

ISC = 672 x 11.8 x 0.847 x 30% =

2014.91

ISC = S/. 2 015.00

El ISC que

corresponde pagar acorde al ejemplo es: S/. 2 015.00

por ser el de mayor valor.

A.4

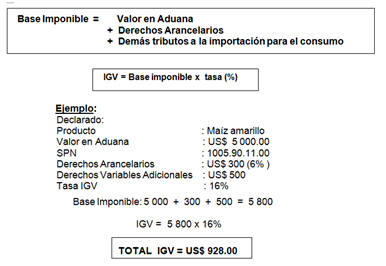

IMPUESTO GENERAL A LAS VENTAS (IGV)

1. El IGV

grava la importación para el consumo de las mercancías. La base

imponible está constituida por el Valor en Aduana más los

derechos arancelarios y demás tributos que afecten la

importación.

2. Las importaciones de mercancías

exoneradas del IGV se encuentran en el Apéndice I del TUO-IGV.

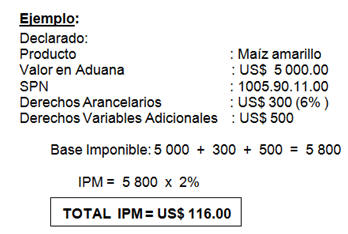

CÁLCULO DEL IMPUESTO IGV

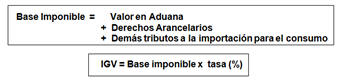

A.5 IMPUESTO DE

PROMOCION MUNICIPAL (IPM)

1. El IPM es un

tributo nacional creado a favor de las municipalidades, que

grava las operaciones afectas al IGV. Se rige por las normas del

TUO-IGV.

2. La base imponible está constituida por el

Valor en Aduanas determinado conforme al sistema de valoración

vigente, más los derechos arancelarios y demás impuestos a la

importación con excepción del Impuesto General a la Ventas.

CÁLCULO DEL IMPUESTO IPM

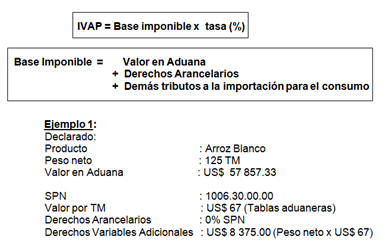

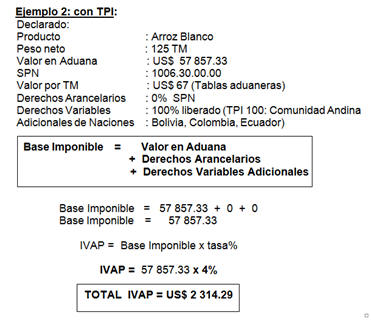

A.6 IMPUESTO A LA

VENTA DE ARROZ PILADO (IVAP)

1. El IVAP se

aplica a la importación para el consumo de arroz pilado y los

bienes comprendidos en las subpartidas nacionales del Arancel de

Aduanas: 1006.20.0000, 1006.30.0000, 1006.40.0000 y

2302.40.0010.

2. La base imponible está constituida por

el Valor en Aduana más los derechos arancelarios y demás

tributos que afecten la importación para el consumo. La tasa

aplicable a dicho impuesto es de 4%.

3. Las operaciones

de importación de bienes comprendidos en el IVAP no están

afectas al Impuesto General a las Ventas, al Impuesto Selectivo

al Consumo o al Impuesto de Promoción Municipal.

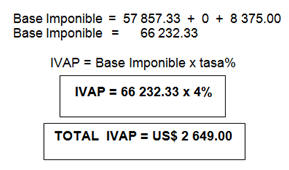

CÁLCULO DEL IVAP

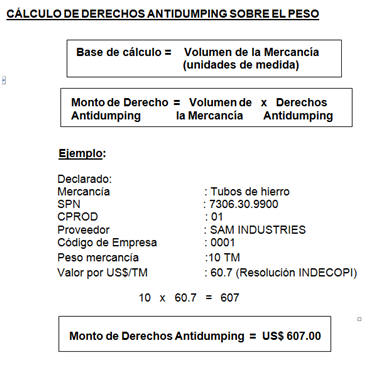

B. RECARGOS

(DERECHOS ANTIDUMPING Y COMPENSATORIOS)

1. Los

derechos antidumping y compensatorios no son tributos, por ello

no resultan aplicables las normas referidas a los regímenes de

gradualidad en la aplicación de sanciones ni de incentivos para

el pago de multas, establecidos en la LGA.

2. La SUNAT es

competente para cobrar derechos antidumping y compensatorios,

provisionales o definitivos, establecidos por INDECOPI.

3. Los derechos antidumping y compensatorios se liquidan de

conformidad con lo establecido en la resolución emitida por

INDECOPI.

4. Los derechos antidumping y compensatorios se

liquidan independientemente de los derechos arancelarios y se

calculan según el campo FOB_FACTU (conforme a los rangos

establecidos, de corresponder) o UNID_FIQTY, transmitido por

cada serie.

5. En la transmisión electrónica de la DAM,

el declarante debe consignar en cada serie y según la subpartida

nacional lo siguiente:

a) En el campo CPROD el código que

corresponde a cada mercancía.

b) Cuando la resolución del

INDECOPI señale empresas vinculadas, en el campo CPROD y

CEXPODUMP el código que corresponde a cada mercancía.

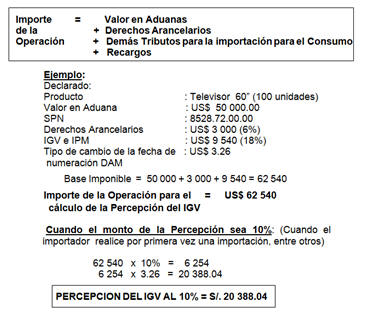

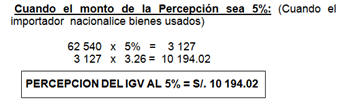

C. RÉGIMEN DE

PERCEPCIONES DEL IGV

1. El Régimen de

Percepciones constituye un sistema de pago adelantado del IGV

aplicable a las operaciones de importación definitiva de bienes

gravados con dicho impuesto, por el que el importador cancela un

porcentaje adicional del IGV que va a corresponder a sus

operaciones posteriores. La SUNAT actúa como agente de retención

y emite una liquidación de cobranza de percepción del IGV por el

monto que debe ser abonado.

2. La SUNAT efectúa la

percepción del IGV antes que se realice la entrega de las

mercancías, con prescindencia de la fecha de nacimiento de la

obligación tributaria en la importación. Cuando el pago de la

percepción se encuentre garantizado de acuerdo con el artículo

160 de la LGA, la percepción se efectúa en la fecha prevista en

el último párrafo del inciso a) del artículo 150 de la LGA, para

la exigibilidad de la obligación tributaria aduanera.

3.

El monto de la percepción del IGV será determinado aplicando un

porcentaje sobre el importe de la operación, que está

constituido por el Valor en Aduanas determinado conforme al

sistema de valoración vigente, más los derechos arancelarios y

demás tributos que graven la importación de las mercancías y de

ser el caso, los derechos antidumping y compensatorios. El monto

de la percepción, los métodos para su determinación, el tipo de

cambio que se utiliza para el pago y las operaciones excluidas

del régimen se encuentran contemplados en la Ley N.° 28053 y

modificatorias y en la Resolución de Superintendencia N.°

203-2003/SUNAT.

4. La relación de las subpartidas

nacionales, la metodología para obtener el valor FOB

referencial, el monto de la percepción y la relación de los

montos fijos que se utilizan para el pago de la percepción de

mercancías sensibles al fraude se encuentran contemplados en el

decreto supremo que se publica cada dos años en cumplimiento del

artículo 19 de la Ley N.° 29173.

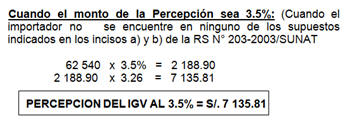

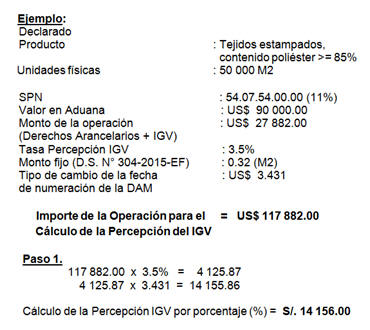

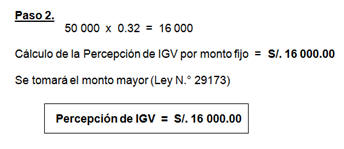

CÁLCULO DE LA PERCEPCIÓN DEL IGV

CÁLCULO DE LA PERCEPCIÓN DEL IGV DE

MERCANCIAS SENSIBLES AL FRAUDE

VIII. FLUJOGRAMA

No aplica

IX. INFRACCIONES, SANCIONES Y DELITOS

Es aplicable lo dispuesto en la LGA, su Reglamento,

Tabla de Sanciones y demás normas pertinentes.

X.

REGISTROS

Relación de declaraciones aduaneras de

mercancías.

Código

: RC-01-DESPA-PE.01.08

Tiempo de conservación : Permanente

Tipo de almacenamiento : Electrónico

Ubicación

: Sistema Informático

Responsable

: Dependencias Operativas.

Relación de liquidaciones de

cobranza por determinación de tributos.

Código

: RC-02-DESPA-PE.01.08

Tiempo de conservación : Permanente

Tipo de almacenamiento : Electrónico

Ubicación

: Sistema Informático, módulo de liquidaciones de cobranza

Responsable

: Dependencias Operativas.

XI. VIGENCIA

El presente procedimiento entrará en vigencia a

partir del día siguiente de su publicación en el diario oficial

El Peruano.

|

|