En mérito a facultades delegadas, el Poder Ejecutivo, mediante Decreto Legislativo No. 771 dictó la Ley Marco del Sistema Tributario Nacional, vigente a partir desde 1994, con los siguientes objetivos:

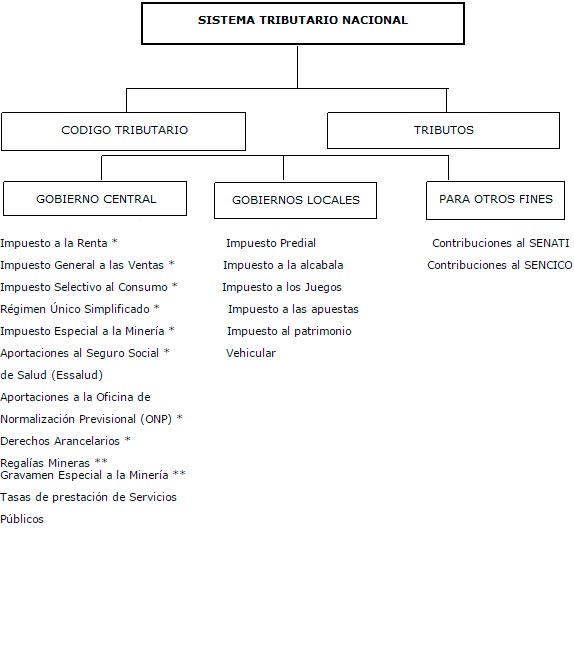

El Código Tributario constituye el eje fundamental del Sistema Tributario Nacional, ya que sus normas se aplican a los distintos tributos. De manera sinóptica, el Sistema Tributario Nacional puede esquematizarse de la siguiente manera: